作者:宝城期货

核心观点

【橡胶】

本周五国内沪胶期货2309 合约呈现放量减仓,震荡略微收低的走势,盘中期价更高上涨至 12245 元/吨一线,更低下探至 12040 元/吨。

收盘时期价略微收低 0.86%至 12115 元/吨,盘中期价重心小幅下移至 12000-12200元/吨区间内运行。

9-1月差贴水幅度扩大至 935 元/吨。从均线系统来看,5 日和 10 日均线开始拐头朝下排列,20 日、 40 日和 60 日均线逐渐走平。

随着偏多的宏观经济数据落地,新一轮经济 *** 政策弱化,预计后市国内沪胶期货 2309 合约料维持震荡偏弱的走势。

【甲醇】

本周五国内甲醇期货 2309 合约呈现放量减仓,震荡小幅收低的走势,盘中期价一度下探至 2194 元/吨一线,更高回升至 2253 元/吨。

短期 5 日均线出现拐头朝下,10 日均线仍维持多头排列的态势,上方 2250-2300 元/吨区间存在较大压力。收盘时小幅下跌 1.63% 至 2218 元/吨。9-1 月差贴水幅度扩大至 108 元/吨。

在成本支撑逻辑与偏弱供需结构博弈的背景下,预计后市甲醇期货 2309 合约料维持震荡偏弱格局。

【原油】

本周五国内原油期货 2309 合约呈现放量增仓,震荡略微收涨的走势,期价更低下探至 576.8 元/桶,更高上涨至 589.6 元/桶,收盘时期价略微上涨 0.03%至 588.8 元/桶。

盘中期价重心稳步上移逼近 590 元/桶一线。目前 5 日和 10 日均线维持偏多格局,20 日和 40 日均线也维持多头排列格局,中短期均线呈现发散形态。

由于人民币处于中期贬值趋势,叠加中国原油需求较强,预计后市国内原油期货 2309 合约料维持震荡偏强的走势。

1. 产业动态

橡胶

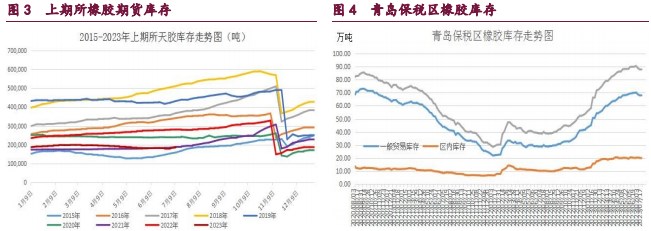

截至 7 月 14 日当周,青岛地区天然橡胶一般贸易库 16 家样本库存为 68.38 万吨,较上周增加 0.38 万吨,增幅 0.56%。天然橡胶青岛保税区区内 17 家样本库存为 19.625 万吨,较上期减少 0.23 万吨,降幅 1.16%。二者库存合计达 88.01 万吨,周环比略微增加 0.15 万吨,较年初大幅增加 54.78%。

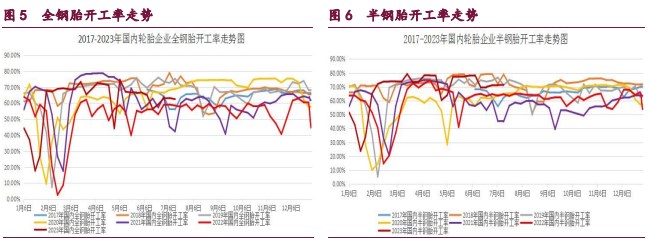

截止 2023 年 7 月 21 日当周,山东地区轮胎企业全钢胎开工负荷为 63.20%,较上周小幅减少 0.70 个百分点,同比小幅增加 6.90 个百分点。国内轮胎企业半钢胎开工负荷为 71.60%,较上周小幅增加 0.30 个百分点,同比大幅回升 6.80 个百分点。在终端零售环节,2023 年 6 月中国汽车经销商库存预警指数为 54.0%,同比上升 4.5 个百分点,环比下降 1.4 个百分点,库存预警指数位于荣枯线之上,汽车流通行业处于不景气区间。7 月车市进入传统淡季,多个省市的促消费政策在 6 月底结束,叠加 5、6 月份超强促销力度,稀释 7 月至 8 月的潜在销量。

2023 年 6 月份,我国重卡市场销量 7.2 万辆左右(开票口径,包含出口和新能源),环比下滑 7%,比上年同期的 5.5 万辆增长 31%,净增加约 1.7 万辆。这是今年市场继 2 月份以来的第五个月同比增长,今年 1-6 月,重卡市场累计销售 47.4 万辆,同比上涨 25%,同比累计增速扩大了 1 个百分点。

甲醇

截止 2023 年 7 月 21 日当周,国内甲醇平均开工率维持在 68.47%,周环比小幅减少 1.79%,月环比小幅回落 0.54%。受此影响,我国甲醇周度产量周环比略微减少 0.17 万吨,至 156.10 万吨。

截止 2023 年 7 月 21 日当周,国内甲醛开工率维持在 27.26%,周环比略微回落 0.18%。同时二甲醚方面,开工率维持在 18.67%,周环比小幅回落 0.61%。醋酸开工率维持在 82.46%,周环比大幅增加 7.43%。MTBE 开工率维持在 52.39%,周环比小幅增加 0.34%。除了传统消费领域维持偏弱格局外,作为甲醇下游更大需求的烯烃需求表现平平。截止 2023 年 7 月中旬,国内甲醇制烯烃装置开工率在 80.64%,周环比小幅回落 2.61%。截止 2023 年 7 月 21 日,国内甲醇制烯烃期货盘面利润为 607 元/吨,月环比小幅回落 247 元/吨。

截止 2023 年 7 月 20 日当周,我国华东和华南地区的港口甲醇库存量维持在 73.31 万吨,周环比小幅回落 1.58 万吨,月环比大幅增加 11.21 万吨,较去年同期小幅下降 0.95 万吨。其中华东港口甲醇库存达 55.0 万吨,周环比小幅增加 0.50 万吨,华南港口甲醇库存达 18.31 万吨,周环比小幅减少 2.08 万吨。截至 2023 年 7 月 19 日当周,我国内陆甲醇库存合计达 34.52 万吨,周环比小幅减少 2.76 万吨,同比小幅减少 7.16 万吨。

原油

截至 2023 年 7 月 14 日,美国石油活跃钻井平台数量周环比小幅减少 3 座,至 537 座。美国原油日均产量 1240 万桶,周环比持平,比去年同期日均产量增加 20 万桶。

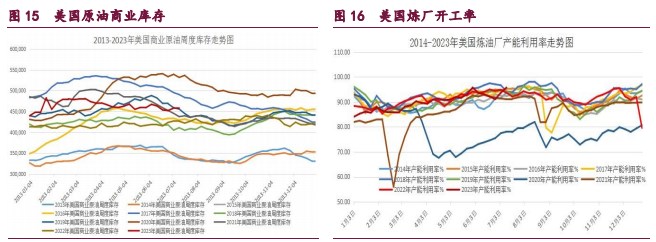

截至 2023 年 7 月 14 日,美国商业原油库存量 4.5742 亿桶,比前一周小幅下降 70.8 万桶。备受关注的美国俄克拉荷马州库欣地区原油库存 3834.8 万桶,比前一周下降 289.1 万桶。过去的一周,美国石油战略储备 3.46817 亿桶,略微增加 0.1 万桶。截至 2023 年 7 月 14 日,炼油厂开工率 95.8%,比前一周小幅增加 2.1 个百分点,较去年同期小幅增加 2.1 个百分点。截止 2023 年 7 月 14 日当周,美国原油出口量日均达 381.4 万桶,周环比增加 167.0 万桶。

截至 7 月 11 日,WTI 原油非商业净多持仓量平均维持在 173433 张,较 6 月均值 158095 张增加 15338 张左右,增幅达 9.70%。与此同时,截至 7 月 11 日,Brent 原油期货净多持仓量维持在 229590 张,较 6 月均值 172252 张增加 57338 张,增幅达 33.29%。总体来看,WTI 原油期货市场净多头寸月环比显著增加,而 Brent 原油期货市场的净多头寸月环比显著回升。

2. 现货价格表

3. 相关图表

发表评论