东鹏控及旗下公司取得9项发明专利证书

乐居财经 邓如菲 8月2日,东鹏控股(SZ003012)发布关于取得发明专利证书的公告。 公告显示,东鹏控股及控股子公司、孙公司于...

扫一扫用手机浏览

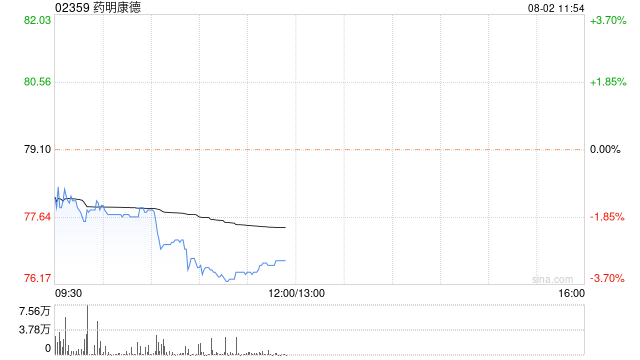

大和发布研究报告称,维持药明康德(02359)“买入”评级,次季业绩胜于预期,上调毛利率和自由现金流指引,目标价由98港元升至102港元。

报告中称,基于上半年增长势头,公司将全年经调整non-IFRS毛利润同比增长指引目标上调至13%至14%,之前为12%至14%,自由现金流增长指引目标上调至750%至850%,之前为600%至800%,但维持全年5%至7%收入增长指引目标。

该行表示,对公司2023至2025财年收入预测上调约2%,毛利润预测上调1.6至1.8个百分点,同时上调其他收益预测如金融资产收益、生物资产公允价值。另2023至2025财年每股盈利预测相应上调11%至12%。

乐居财经 邓如菲 8月2日,东鹏控股(SZ003012)发布关于取得发明专利证书的公告。 公告显示,东鹏控股及控股子公司、孙公司于...

分时图快速拉升意味此时存在大单买入,在大单的推动下,股价快速地上涨。截止发稿,安孚科技(603031)涨幅1.31...

美硕科技(301295)08月02日在投资者关系平台上答复了投资者关心的问题。投资者:公司是否具有人工智能技术应用及储备美硕科技董...

有投资者在投资者互动平台提问:请问公司的番茄啤酒预计什么时间可以上市?十分看好该产品市场! 冠农股份(维权)(600251.SH...

本篇文章给大家谈谈8年级下册物理知识点,以及八年级下册物理复习提纲对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录...

发表评论