台风名字怎么命名的(2023年台风名字怎么命名的)

本篇文章给大家谈谈台风名字怎么命名的,以及2023年台风名字怎么命名的对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文...

扫一扫用手机浏览

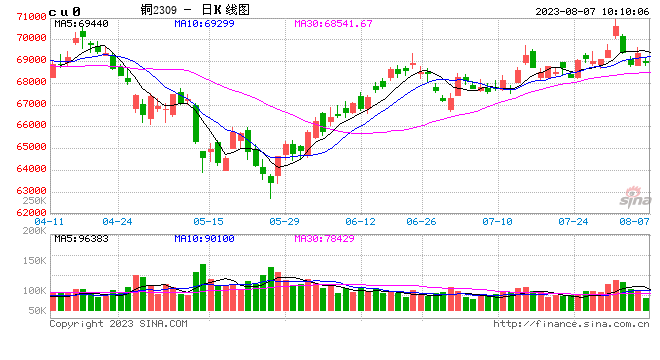

铜: 高位震荡

1、宏观。海外方面,美国7月I *** 制造业指数46.4,为连续九个月萎缩,高利率环境下美制造业正陷入困境,衰退预期并不能完全摆脱,周五公布的7月非农就业数据虽低于预期,但时薪增长超出预期,也表明通胀韧性,暗示美联储仍会维系紧缩政策,但9月加息概率依然不高,另外市场也在聚焦美三季度超额发债情况。国内方面,稳增长依然是主旋律,但股市带动的市场情绪波动较大。

2、基本面。铜精矿方面,6月进口量环比回落,但同比增加3.26%至212.50万吨,累计同比增加7.93%,国内TC报价维系在偏高位,说明国内铜精矿预期仍偏宽松。精铜产量方面,8月企业检修减少,前期检修企业复产,开工率回升,8月电解铜预估产量98.61万吨,环比增加6.5%,同比上升20.34%。进口方面,国内6月精铜净进口同比下降25.27%至25.83万吨,累计同比减少14.21%;6月废铜进口量环比下降3.8%至13.58万金属吨,同比增加2.79%。库存方面来看,截止8月4日全球铜显性库存较上周末统计增加0.7万吨至26.9万吨,其中LME库存增加1.49万吨至5.99万吨;Comex库存增加141吨至4.35万吨;国内精炼铜社会库存周度下降0.99万吨至8.93万吨,保税区库存增加0.2万吨至6.11万吨。需求方面,国内样本企业精炼铜制杆周度从59.73%升至64.92%,再生铜制杆开工率从40.2%升至47.08%,企业对宏观改善有一定预期,加之国网订单预期,开工率并未出现连续回落。

3、观点。海外聚焦美超额发债,国内金融市场表现偏弱,铜价继续做多情绪有所抑制,从国内微观信息来看,高价订单和采购依然谨慎,即使电网有订单集中下达预期,但高价位下是否会推迟也应该考虑在内。短期来看,国内政策预期依然是重要的交易影响因素,稳增长基调不变下,也带来对于未来需求上的差异,由此多空在高位下形成博弈,结合海外并不能完全摆脱衰退担忧,以及高利率环境下衍生出的股市风险,对于高铜价宜谨慎。

镍&不锈钢: 基本面维持供强需弱,扰动过后或将震荡偏弱

1、供给:7月中国主要港口镍矿 *** 约589万湿吨,环比减少10%,同比增加2%。其中,菲律宾镍矿 *** 约518万湿吨,南北方港口 *** 比例约1:1;其他国家资源 *** 约71万湿吨,同比减少14%;7月电解镍产量2.13万吨,环比增长9%;受天气影响,上周印尼镍铁发往中国发货5.91万吨,环比减少61.63%,同比减少6.82%;到中国主要港口12.61万吨,环比减少18.73%,同比增加53.61%;7月印尼MHP产量1.23万镍吨,高冰镍2.2万镍吨;7月 *** 镍产量3.6万镍吨,原料端纯镍占比小幅上升至0.7%。

2、需求:不锈钢方面,本周不锈钢社会总库存周环比上升0.2%至100.5万吨,据产业在线,8月三大白色家电排产总量2559万台,同比增长8.1%;其中空调排产1312万台,同比增长14.7%,并预计9月空调产量仍将保持一定增速。新能源汽车方面,据乘联会,7 月新能源汽车市场零售量64.7 万辆,同比增长 33%,环比下降 3%。

3、库存:本周LME库存减少426吨至37110吨,沪镍库存增加276吨至3113吨,社会库存增加1150吨至5996吨,保税区库存增加600吨至6000吨。

4、观点:纯镍供应整体偏宽松,库存出现小幅累库,现货升贴水维持低位水平, *** 镍较一级镍价差重回-2.4万元/吨左右。需求方面,整体需求表现平稳,合金仍相对较好。不锈钢本周受到天气影响库存短时小幅累库,增量主要体现在300系及400系资源,下游白色家电表现分化,空调方面仍然亮眼。新能源汽车方面,据乘联会,去年高基数的影响下,今年7月市场增长压力较大,我国新能源车市场 7 月零售量64.7 万辆,同比增长 33%,环比下降 3%;市场 *** 镍成交偏弱,价格延续下跌,三元前驱体产量环比走弱。前期受到宏观利好,资金扰动,叠加低库存给予支撑,但实际需求一般,价格或将偏弱震荡。

氧化铝&电解铝: 回归去库,偏强整理

本周氧化铝期货偏弱运行,4日主力收至2871元/吨,周度跌幅0.3%。沪铝偏强运行,4日主力收至18500元/吨,周度涨幅0.6%。

1、供给:氧化铝方面,贵州重庆结束检修回归生产,7月山东、河北氧化铝将增产,河南、广西因复垦政策和雨季影响,矿石开采受限压产。预计7月国内冶金级氧化铝运行产能下滑至7766万吨,产量降至660万吨,同比下滑4.3%。电解铝方面,丰水期西南进入复产阶段,贵州地区电解铝增产,7月底云南省内复产预计超100万吨,四川高温限电涉及限产规模10万吨。预计7月国内电解铝运行产能有望修复上行至4200万吨,产量在355万吨附近,同比增长1.72%。

2、需求:型材及再生铝板块拖累,国内铝下游加工龙头企业周度下滑0.2%至63.1%。其中铝型材开工率下滑0.5%至62%,再生铝合金开工率下滑0.7%至49.6%,铝板带开工率持稳在74.4%,铝箔开工率持稳在80.4%,原生铝合金开工率持稳在54.6%,铝线缆开工率持稳在57.8%。铝棒加工费涨跌不一,无锡持稳,河南临沂上调10-40元/吨,包头下调20元/吨,新疆广东下调130-140元/吨;铝杆加工费河南山东持稳,内蒙广东下调50元/吨;铝合金ADC12、A356、A380 及ZLD102/104上调150-200元/吨。

3、库存:交易所库存方面,LME周度去库0.58万吨至50.3万吨;沪铝累库1811吨至11.28万吨。社会库存方面,铝锭周度累库11000吨至52.5万吨;铝棒周度累库0.38万吨至7.89万吨。

4、观点:近期国内政策端持续释放提振经济信号,宏观预期不断回温从基本面上看,云南复产进程加速,多以铝水为主、铝锭供应压力不及预期,且近期 *** 量偏低使得社库回归去库节奏,叠加氧化铝反弹节奏在成本端给予铝价近期上行支撑。近期多空博弈加重待本轮上涨动力消化后或迎来新一轮回调节奏。

锌: 需求将成为驱动锌价的主逻辑

一、供应:

2023年7月 *** M中国精炼锌产量为55.11万吨,环比下降0.14万吨或环比下降0.26%,同比增加15.79%,略超预期值。1至7月精炼锌累计产量达到377.7万吨,同比增加9.59%。 *** M预计2023年8月国内精炼锌产量环比增加0.16万吨至55.27万吨,同比增加19.43%。

二、需求:

受北方暴雨影响,基建等相关项目暂缓开工,导致镀锌企业订单表现疲软,企业开工率环比走低。压铸企业低位运行,环比略有好转,氧化锌企业开工亦环比小幅走低。国内大型钢厂镀锌板产量环比继续攀高。综合来看,国内需求较为平稳。

三、库存:

上期所库存周环比增加4967吨至5.69万吨,同比减少44% ;LME库存周环比增加19,950至9.07万吨,同比增加25% 。 *** M社会库存周环比增加0.44万吨至12.69万吨,同比减少8.24%。

四、策略观点:

国内锌矿供应同比大幅增加,海外锌矿虽然1季度受极端天气影响导致减产,但2季度多数矿山复产,全球锌矿供应持续上行,保证了炼厂开工率维持高水平,且Q3多数炼厂已经做好原料采购,短期供应无忧背景下,锌价驱动取决于需求,目前国内需求淡季不淡,预计随着极端天气结束,国内相对应的需求会快速恢复,锌价的筑底已经完成,预期后续以震荡盘整修复为主。

锡: 缅甸减产落地 供应扰动暂告一段落

一、供应:

7月份国内精炼锡产量为11395吨,较6月份环比-19.88%,较去年同比128.82%,1-7月累计产量为9619吨,累计同比9.58%。预计8月产量为9360吨。国内供应减少主要因炼厂检修为主。另外本周开始,缅甸地区锡矿全面停产,预计后续国内炼厂产量将进一步走低。

二、需求:

光伏焊带需求较好,多数企业反馈三季度订单火爆。而电子需求仍处于磨底阶段,多数焊料加工企业反馈短期产量不会大幅增加。铅酸蓄电池需求即将进入传统消费旺季,用锡需求将环比增加。综合来看,锡需求最差的时候已经过去,后续关注电子需求复苏的节奏。

三、库存:

上期所库存周环比增加294吨至9,608吨,同比增加135%;LME周环比增加265至5,480吨,同比增加38.21%。

四、策略观点:

缅甸矿停产8月已经兑现,对应锡价同样已经Price in ,后续驱动价格的逻辑以电子需求复苏节奏为主,从微观数据看,电子需求已经开始有底部企稳的迹象,锡价短期回调空间有限,预期锡价先以震荡为主。

硅:成本缓释,弱势震荡

工业硅期货震荡偏弱,4日主力2309收于13330元/吨,周度跌幅2.1%。现货价格企稳盘整,百川参考价格在13517元/吨,周度基本持平。其中不通氧553#持稳在12850元/吨,通氧553#持稳在13250元/吨,421#上涨150元/吨至14400元/吨。

1、供给:据百川,工业硅周度产量环比下滑200吨至6.85万吨,周度开炉数量减少1台至323台,开炉率下滑0.14%至45%。新疆大厂保温炉子重新点火生产,小厂陆续复产,西北供应后续存在增长预期;云南洪涝导致盈江周边硅厂断电停产;四川为大运会电力保供,雅安和乐山地区硅厂停电清炉两周,涉及减产规模4000吨,阿坝州部分硅厂夜间开炉。

2、需求:有机硅需求延续低迷,深亏状态下单体厂已无更多让利空间,只能下调开工率和再度停车。DMC周度价格僵持在12700-13000元/吨。DMC周度产量环比下滑300吨至3.47万吨,周度开工率下跌1%至69%。多晶市场继续回涨,周度价格上调1000元/吨至6.8-6.9万元/吨。周度产量环比上涨100吨至2.37万吨,开工率在86%的高位运行。受到限电和技改的影响多晶后续产出下滑,8月企业多处于洽谈新单的时点,新增投产存在后移可能。

3、库存:本周国内工业硅库存去库8500吨至24.88万吨,其中厂库去库1500吨至12.88万吨;三大港口库存,黄埔港去库1000吨至3.9万吨,天津港持稳在3.7万吨,昆明港去库6000吨至4.4万吨。

4.观点:近期因天气因素干扰,西南供给存在阶段性减量,但丰水期整体产量稳增释放,供给压力仍处高位。交割库增设和仓单增长,助力部分硅厂库库存减压,但港口库存转移仍集中在昆明,其他整体降幅有限,实际下游消费暂无起色,宏观政策对消费 *** 仍需时日向上传导,短期硅价大涨大跌可能性不高,成本下行后或延续弱势震荡整理为主。

碳酸锂:期货价格盘整,市场交投偏冷清

1、供应:6月锂精矿进口环比增长57%至35万吨;7月碳酸锂月度产能6.7万吨,开工率54%,预计产量同比增46.8%,环比增8.2%至4.45万吨,其中,电池级占比63%,江西占比30%,青海占比21%,四川占比11%;7月氢氧化锂月度产能3.6万吨, 预计产量同比增长9%,环比维持至2.5万吨;7月六氟磷酸锂预计产量1.3万吨,同比增长47%,环比增长2%;7月回收总量5.26万吨,三元占比约51%,磷酸铁锂占比约49%;碳酸锂回收量0.86万吨,环比减少2%。

2、需求:7月三元前驱体产量预计6.73万吨,同比减少2.8%,环比减少9%,减幅较大的是高镍三元;6月出口量环比增加11%至1.69万吨,超过99%销往韩国;7月三元材料预计产量5.6万吨,同比增长1.4%,环比增长1.7%,其中622增量明显,811基本维持,其他均有小幅降低;7月磷酸铁锂预计产量13万吨,同比增长88%,环比增长4.9% ;7月预计钴酸锂产量0.7万吨,环比减少7%;锰酸锂产量11万吨,环比减少24%。终端方面,6月中国锂电池装机量同比增长22%至32896MWH,磷酸铁锂占比约69%,NCM占比约31%;6月动力电池产量环比增长6%至60116MWH,其中磷酸铁锂动力电池占比约66%,三元占比约34%;6月充电桩保有量环比增加约4万台至124万台;据乘联会,去年高基数的影响下,今年7月市场增长压力较大,综合预估7月新能源乘用车厂商批发销量75万辆,同比增长34%,环比下降1%。

3、观点:期货市场方面,资金获利了结后,市场快速降温,活跃度降低,价格弱势震荡并小幅走强现货市场方面,市场整体交投冷清,下游部分企业在5-6月有补库,多数企业仍以消耗库存为主,对高价接受程度有限,实际成交价格在24.5万元左右,但上游挺价意愿仍较强。供给方面,澳矿产量整体环比与上季度持平,其他地区如非洲、南美等地有小幅增量。盐湖产量日产增加,江西开采陆续恢复;进口方面,锂矿仍维持高价,进口意愿不强。下游来看,磷酸铁锂表现仍较好,部分企业满产运行,三元材料表现一般。周度库存来看,冶炼厂延续累库至4万吨,下游逐渐去库至1.2万吨,其他库存小幅去库至1.5万吨,预计采购或将缓慢回暖。期现市场均表现冷清,短期内或仍将盘整,建议谨慎操作。

本篇文章给大家谈谈台风名字怎么命名的,以及2023年台风名字怎么命名的对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文...

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法...

本篇文章给大家谈谈向往的生活是什么样的,以及最理想的生活状态是什么对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录...

海兰信(300065)08月08日在投资者关系平台上答复了投资者关心的问题。投资者:董秘先生,公司最近接到udc 新订单了吗?海兰...

本篇文章给大家谈谈佛山夜生活,以及佛山夜生活最热闹的地方对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览: 1...

鉴于名义收益率接近当前周期的最高水平,且估值“略微下降”, 摩根大通Jay Barry等策略师建议建立5年期国债多头仓位。 ...

发表评论